税金には法人税、消費税、固定資産税、所得税、贈与税、相続税など様々な種類があります。その中で、所得税の確定申告では、毎年1月1日から12月31日までの収入を計算し、申告納付します。

自営業の方、給与収入が2,000万円を超える方、給与以外に収入がある方、医療費控除・雑損控除を受ける方、住宅ローン控除を初めて受ける方などが対象になります。

確定申告が必要な方の一例

- 個人事業(営業・事業など)を行っている

- 給与の支給金額が2,000万円を超えている

- 2箇所以上から給与を受けている

- 生命保険など満期返戻金がある

- 副業による収入がある

- 給与以外に不動産を売却した収入がある

- 祖父母・両親から金銭や不動産などの贈与がある

- 同族会社の役員が、その同族会社から給与のほかに貸付金利息などを受けている

確定申告をすれば税金が還付される方の例

源泉徴収された税金や予定納税をした税金が納め過ぎになっている場合は、還付申告により税金を還付してもらうことが出来ます。

- 医療費の支払いが年間10万円を超えた

- 自然災害や盗難で住宅や家財に損害があった

- 地方自治体、公営社団法人などに寄付をした

- ふるさと納税をした

- 住宅ローンを組んだ(住宅借入金特別控除)

- 生命保険、地震保険など年末調整時に提出を忘れていた

- 年の中途で退職した後再就職しなかった

確 定 申 告 の 基 本

| 確定申告の納期限 |

|---|

- 1月1日~12月31日の1年間の全ての所得の申告を行います。

- 所得税及び復興特別所得税・・・翌3月15日

- 消費税及び地方消費税・・・翌3月31日

- (※基準期間の課税売上が1,000万円を超えている人は消費税の課税事業者となります。)

- 贈与税・・・翌3月15日

- (※1月1日から12月31日の間に財産を110万円(基礎控除額)以上もらった人は申告の必要があります。)

| 課税方法 |

|---|

- 総合課税・・・確定申告により、他の所得と合算して税金を計算する制度

- 申告分離課税・・・確定申告により、他に所得と分離して税金を計算する制度

- 源泉分離課税・・・他の所得とは関係なく、所得を受けるときに一定の税額が源泉徴収され、それで全ての納税が完結する制度

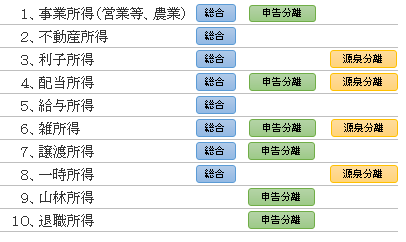

| 10種類の所得の分類 |

|---|

- 所得の種類、所得の内容によって課税方法が変わります

- 【 例 】

- 1、事業所得

- 総合課税・・・商・工業や漁業、農業、自由職業などの自営業から生ずる所得

- 申告分離・・・事業規模で行う、株式等を譲渡したことによる所得や先物取引に係る所得

- 6、雑所得

- 総合課税・・・国民年金、厚生年金、公務員の共済年金など各種年金に係る所得

- 申告分離・・・業として行う株式等を譲渡したことによる所得や先物取引に係る所得

- 源泉分離・・・公社債の償還差益のうち、一定の割引債の償還差益などの所得

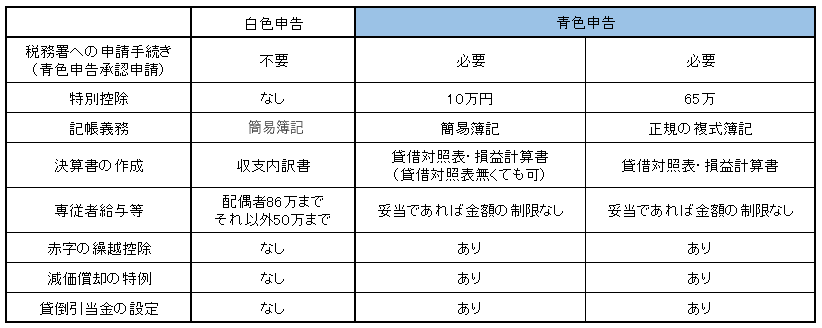

青 色 申 告 と 白 色 申 告

青色か白色の申告の種類により税制上の特例が受けられるかどうか、提出する確定申告書・経理の状況などが変わってきます。