| ・ 葬式費用の記録 |

|---|

| ・ 役員変更手続き |

| ・ 法定相続人の確定 |

| ・ 特別代理人の選任(未成年者がいる場合) |

| ・ 遺言書の確認 |

| ・ 相続開始前3年以内の贈与の確認 |

| ・ 相続財産・債務の把握 |

|---|

| ・ 役員変更手続き、税務署への届出書作成 |

| ・ 相続人の確定 |

| ・ 特別代理人の確認 |

| ・ 相続開始前3年以内の贈与申告状況の確認 |

| ・ 相続財産・債務の把握 |

| ・ 相続放棄・限定承認期限 |

|---|

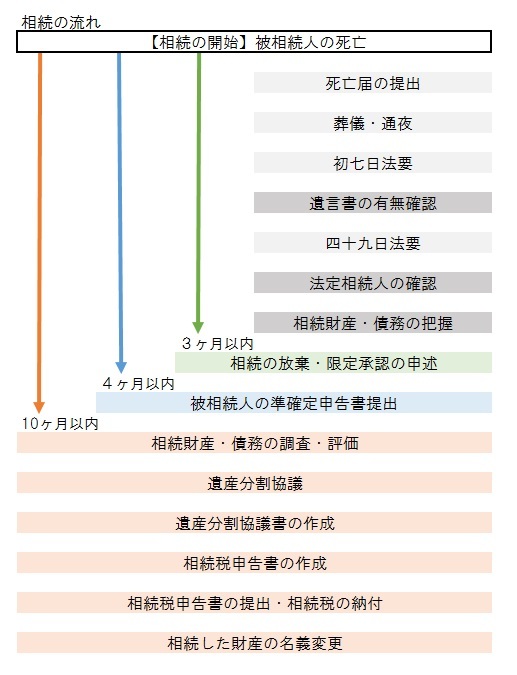

相続するかしないかの判断、及び限定承認を希望する場合、3ヶ月以内に家庭裁判所に申述を行います。

続財産、債務の把握をしたうえで、相続放棄するかどうか、限定承認をするかどうかを決めます。

| ・ 準確定申告書の作成、提出 |

|---|

被相続人に所得があった場合、亡くなった年の1月1日から死亡した日までの所得について税務署に申告を行わなければいけません。

| ・ 相続財産、債務の評価 |

|---|

| ・ 各種特例の適用が受けられるか否か検討 |

| ・ 納税資金計画の検討 |

| ・ 遺産分割 |

|---|

相続財産の分割が決まらなければ相続は完了しません。

申告までに遺産分割協議書を作成します。

全ての相続財産、債務の評価を行い、概算の相続税額、納税額を見ながら、分割協議の検討を随時行います。特例の適用により、納税額も変わってくるため、じっくりと時間をかけて打合せをさせていただきます。

| ・ 相続税の申告、納付 |

|---|

相続税の申告期限は、相続開始を知った日の翌日から10ヶ月以内に亡くなった方の所轄税務署に提出することになります。

申告期限までに現金での納付が必要となりますが、延納や物納をする場合でも、この期限までに申請が必要となります。

| ・ 名義変更 |

|---|

| ・ 相続税の税務調査 |

一般的に相続税の税務調査は、申告後6ヶ月から2年以内に行われます。

| ・ 二次相続対策 |

|---|

相続税の申告期限は、相続開始から10ヶ月以内ですが、それまでにも様々な手続きを行っていかなければならず、時間も手間も非常にかかります。

また、精神的にも不安定な状況の中、相続財産を把握し、遺産分割協議を進めていくことは、大変労力もかかります。

相続では想定外の出来事が起こることも考えられますので、早めにご相談ください。