M-aid web版 Vol.38

事業承継税制の改正について

M-aid Vol.36でも紹介がありましたが、平成25年度も多くの税制改正があります。

今回はその中で『事業承継税制』の改正について紹介します。

平成21年に創設されたこの『事業承継税制』、創設された当初は大変話題になりました。

中小企業のオーナー社長から子供へ事業承継する際、それまで大きな税負担となっていた自社株の評価に対する相続税、贈与税の税額をいくつかの条件をクリアすることによって納税を80%分(贈与は100%)猶予するというもので、それまで思わぬ税負担に苦しんでいた後継者を助け事業承継をスムーズに行うことができるすばらしい制度のはずでした・・・。

はずでしたというのもこの制度、非常に使い勝手が悪かったのです。

なんせ要件が厳しくてあまり活用されていません。

相続開始前に(つまり先代経営者が生きているうちに)一度経済産業大臣に確認を受ける必要があり、実際に相続が起ったら今度は認定を受けなければなりません。

この書類を作成するだけでも結構な時間と労力が要ります。

そして税務署へは担保の提供をする必要があります。法務局に行ったり、日本銀行に行ったりと大変です。

そして5年間は「親族の代表者が代表を継続、株の継続保有、雇用者の8割以上の毎年維持」などの要件が義務づけられ、これを満たせなくなると納税猶予は打ち切りとなり猶予されていた相続税額・贈与税額に利子税も加えて納税しなければなりません。

このように非常に煩雑で要件が厳しい制度であり、あまり利用されてないのが現実です。

当事務所で手がけた時も某税務署の方は、この4年間で提出されたのは初めてだとおっしゃっていました。

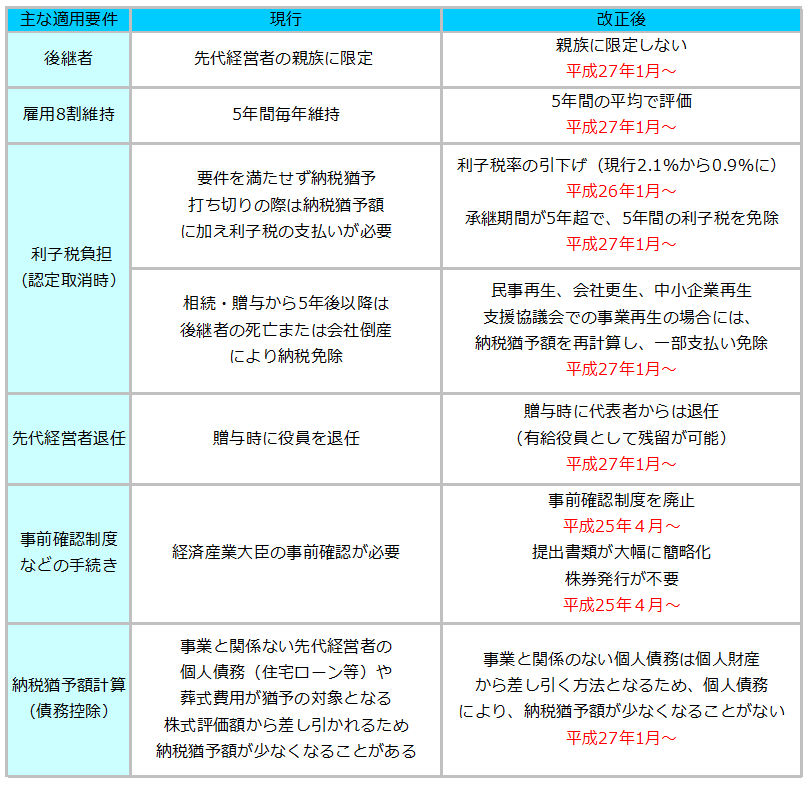

今回の改正案では、経済産業大臣の事前確認の廃止、後継者は現経営者の親族以外でも対象化、雇用の毎年以上の維持も5年間毎年から、5年間平均で評価と手続きや要件についても大幅に緩和されました。

平成25年度事業承継税制改正のポイント

経営承継はどこの中小企業でもいつかは通る、大きな出来事です。

思わぬ税負担によって経営に大きな影響を及ぼす可能性もありますので、早めに対策しておくことが必要です。

今回の改正によって使い勝手がよくなった『事業承継税制』についても一つの手段として検討してみてはいかがでしょうか。

(このコンテンツは、平成25年9月1日現在の法令・通達等により作成しています。)

森川コンサルティンググループ

森川コンサルティンググループ