M-aid web版 Vol.37

少額投資非課税制度

平成26年1月より、少額投資非課税制度(NISA)が始まります。

この新しい証券税制は、イギリスのISA制度を手本として、個人の資産形成の支援と「貯蓄から投資へ」の流れを促進することを目的として導入されました。日本では現段階で時限法となっていますが、この制度が広く普及し定着していけば、本家イギリスのように制度の恒久化や、より使いやすいように改善・拡充等が行われるようになるかもしれません。

少額投資非課税制度の概要

1) 制度を利用可能な者

20歳以上の日本国内の居住者等です。

2) 非課税の対象となるもの

上場株式・ETF・REIT・公募株式投信等 の配当金(注1)と譲渡益です。

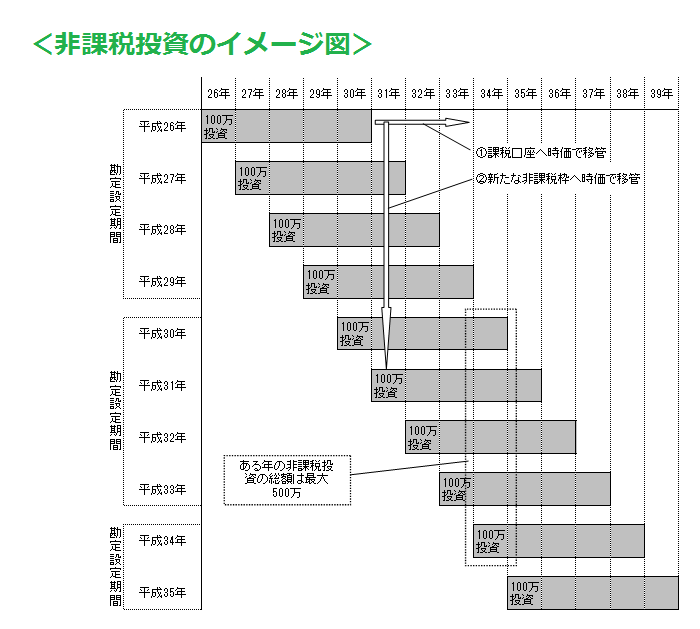

3) 非課税の期間

新規に取得した年から最長5年間(年ベース)です。

4) 非課税投資枠

毎年100万円(新規の買付に限る。買付にかかる手数料は除く。)です。

ある年においては最大500万円まで投資が可能です。

5) 制度を利用するための手続等

①非課税口座の開設(1人について1口座のみ)

証券会社・銀行等の金融機関に、 イ)非課税適用確認申請書

ロ)非課税口座開設届出書 ハ)住民票の写し等 を提出し、それから税務署が

非課税口座の二重開設が無いことを確認(確認申請等は金融機関で行います)

した後、非課税口座が開設されます。

②非課税口座の開設可能期間

平成26年1月1日から平成35年12月31日までです。

非課税が適用できる期間の最終日は、平成39年12月31日になります。

③非課税口座開設後

勘定設定期間(注2)ごとに、税務署の確認が必要となります。

非課税口座の開設可能期間は、3つの勘定設定期間に分かれており、

非課税口座を開設した後は、最多であと2回住民票の写し等を提出する必要が

あります。

6) 途中の売却

自由です。ただし売却部分の投資枠の再利用はできません。

7) 非課税枠の未使用分の繰越

繰越はできません。

8) 他の課税口座等との損益通算

この非課税口座の損失は無いものとみなされますので、損益通算はできません。

損失の繰越控除もできません。

9) 非課税期間の5年間が終了した後の選択肢

①その時点での時価で、一般口座や特定口座等の課税口座へ移管する。

②その時点での時価で、翌年の新たな100万円の非課税枠へ移管して、

継続保有する(新たに5年間保有可能)。

この制度を利用することは、投資家にとって有利ではありますが、経済情勢によってはこの制度が不利にはたらくことも考えられますので、利用される際には専門家等に御相談されることをお勧めします。

注1) 配当金の受取方法について、株式数比例配分方式(金融機関等の取引口座で配当を受け取る方法)を選択しなかった場合は、

配当金については課税(税率は20.315%)されます。

注2) 勘定設定期間は以下のとおり。

① 平成26年1月1日から平成29年12月31日まで

② 平成30年1月1日から平成33年12月31日まで

③ 平成34年1月1日から平成35年12月31日まで

(このコンテンツは、平成25年6月30日現在の法令・通達等により作成しています。)

森川コンサルティンググループ

森川コンサルティンググループ