M-aid web版 Vol.29

復興特別法人税とは?

前回は個人の税金である復興特別所得税について取り上げましたが、今回は会社などの利益に対して課税される税金の法人税と復興特別法人税について期末資本金1億円以下の中小法人を前提として取り上げたいと思います。

またこれらと同じように法人の利益に対してかけられる税金として法人事業税、法人都道府県民税、法人市町村民税の税率についても、取り上げてみたいと思います。

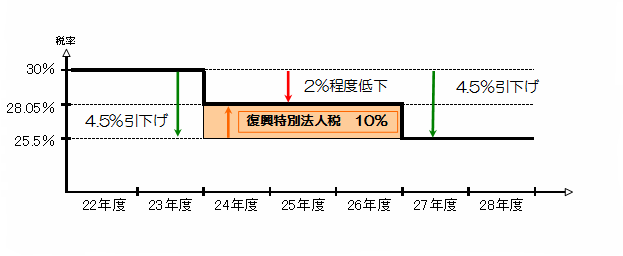

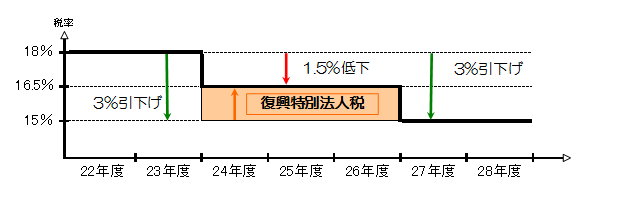

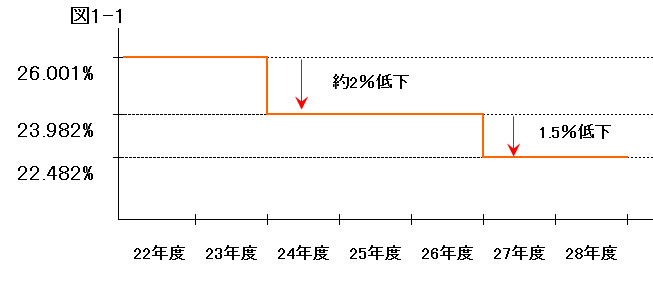

すでにmaid vol.25 で取り上げているように平成23年の税制改正で法人税については年800万円超の利益に対して30%の税率だったものが25.5%に引き下げられ、年800万円以下の利益に対してかけられる税率は18%から15%となっていました。

で取り上げているように平成23年の税制改正で法人税については年800万円超の利益に対して30%の税率だったものが25.5%に引き下げられ、年800万円以下の利益に対してかけられる税率は18%から15%となっていました。

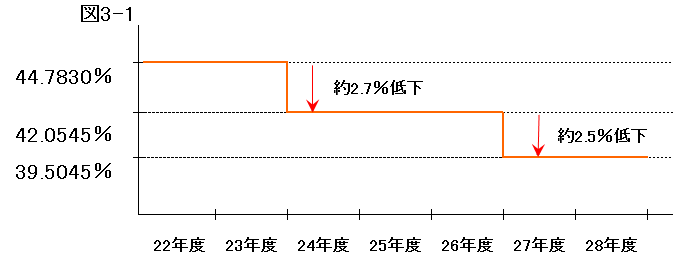

しかし同時に東日本大震災の復興財源として復興特別法人税が創設され、法人税額の10%を3年間課税することになりました。

これを図にすると以下の図のようになります。

このように税率が改正されるのは平成24年4月1日以降最初に開始する事業年度から3年間となっていますので、3月決算の法人であれば平成25年3月、平成26年3月、平成27年3月のそれぞれの決算期が対象になり、9月決算の法人であれば平成25年9月、平成26年9月、平成27年9月のそれぞれの決算期が対象になります。

ここまでは、取り上げてきた法人税、復興特別法人税は国に対して納税する国税となります。

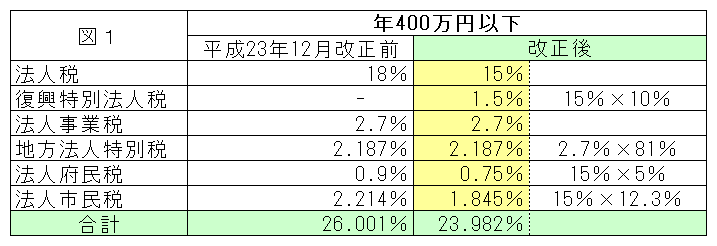

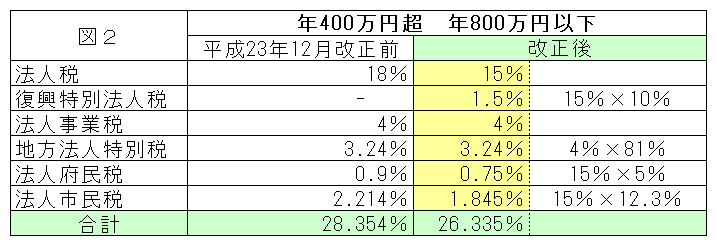

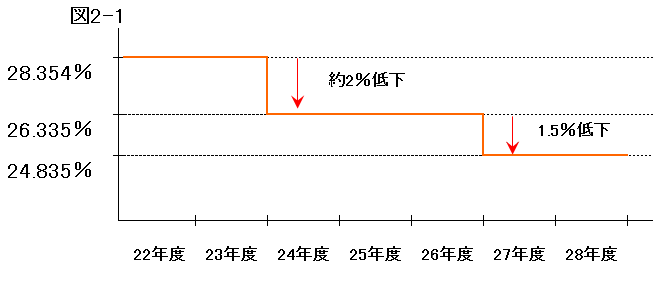

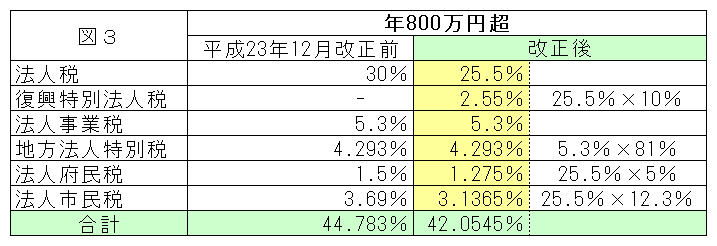

ところで法人の利益に対してかかる税金はこれだけではなく法人事業税、地方法人特別税、法人府民税、法人市民税もそれぞれかかってきます。これらは都道府県、市町村など法人の事業所のある自治体に対して納税をする地方税となり各自治体によって税率などが異なってくるため、ここでは大阪市内のみに事務所のある中小法人を前提として利益に対してどれだけの税率がかかるか一覧にしてみたいと思います。

このように改正前後を比較すると2~2.7%程度、法人の利益に対する税率が軽減されることになるようです。

※ 法人府民税・法人税割の税率については年間法人税額が2,000万円以下、法人事業税の税率については、利益額が5,000万円以下とします。

(このコンテンツは、平成24年9月1日現在の法令・通達等により作成しています。)

BACK

森川コンサルティンググループ

森川コンサルティンググループ