M-aid web版 Vol.27

今国会にて審議中の各税制改革素案とは?

最近ニュースでも話題になっていますが、今国会では消費税増税を柱とする法案の審議がされています。

社会保障と税の一体改革として安心で希望と誇りが持てる社会の実現を目標に、社会保障の機能強化と、機能維持のための安定財源確保と財政健全化の同時達成を目指した法案となっています。

今回はこの税制改革素案の中でも重要と思われる内容である、消費税・所得税・相続税の3つをピックアップしてご紹介させていただきます。

消費税関連

1.消費税率の引上げ

(1)改正の内容

消費税率が引き上げられます。

(2)消費税率の引上げ

消費税率が現行の5%から次のとおり引き上げられます。

①平成26年 4月1日 8%(地方消費税を含む)

②平成27年10月1日 10%(地方消費税を含む)

2.消費税の社会保障財源化

(1)改正の内容

引き上げられた消費税(5%分)は、年金・医療・介護・子育てなどの社会保障制度の財源に充てられます。

(2)実施時期

この改正は、平成26年4月1日から適用されます。

3.事業者免税点制度

(1)改正の内容

5億円超の課税売上高を有する事業者が直接又は間接に支配する法人(親族、関連会社等を含めた資本の持分比率が50%超の会社)を設立した場合については、資本金が1,000万円未満であっても設立当初2年間については課税事業者とされます。

(2)実施時期

この改正は、平成26年4月1日以後に設立される法人について適用されます。

4.中間申告制度の見直し

(1)改正の内容

中間申告義務のない直前の課税期間の確定消費税額(地方消費税を含みます)が60万円以下の事業者のうち、自主的に中間申告を行う意思を有する事業者について、任意の中間申告(年1回・半期)を可能とする制度が導入されます。

(2)実施時期

この改正は、平成26年4月1日以後に開始する課税期間に係るものについて適用されます。

所得税関連

1.所得税の最高税率の引上げ

(1)改正の内容

現行の所得税の税率構造に加えて、課税所得5,000万円超について55%(住民税10%を含みます)の税率が設けられます。

(2)実施時期

この改正は、平成27年分の所得税から適用されます。

相続税関連

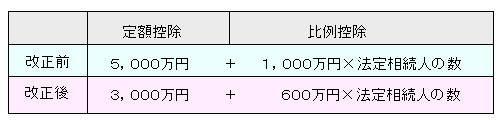

1.相続税の基礎控除の引下げ

(1)改正の内容

相続税の基礎控除が、「5,000万円+1,000万円×法定相続人の数」から「3,000万円+600万円×法定相続人の数」に引下げられます。

(2)実施時期

この改正は、平成27年1月1日以後の相続又は遺贈により取得する財産に係る相続税について適用されます。

2.相続税の税率の引上げ

(1)改正の内容

相続税の最高税率が50%から55%に引き上げられるとともに、税率構造が6段階から8段階になります。

(2)実施時期

この改正は、平成27年1月1日以後の相続又は遺贈により取得する財産に係る相続税について適用されます。

3.死亡保険金に係る非課税措置の見直し

(1)改正の内容

死亡保険金に係る非課税措置について、その算定基礎となる法定相続人の範囲が、以下のとおり縮減されます。

※「一定の法定相続人」とは、次に掲げる者をいいます。

① 未成年者

② 障害者

③ 相続開始直前に被相続人と生計を一にしていた者

(2)実施時期

この改正は、平成27年1月1日以後に相続又は遺贈により取得したとみなされる死亡保険金に係る相続税について適用されます。

※以上の税制改革はあくまで素案であり、現在審議中のものです。可決確定したものではありませんので、御注意下さい。

(このコンテンツは、平成24年6月1日現在の法令・通達等により作成しています。)

BACK

森川コンサルティンググループ

森川コンサルティンググループ