M-aid web版 Vol.21

平成23年年末調整の変更点

今年も年末調整を行う時期が近づいてきました。

ニュースでも大きく取り上げられていましたが、扶養控除の見直しが行われています。

昨年と比べて変わった点を挙げておりますので、ご参考にしていただければと思います。

1.扶養控除の見直しが行われました。

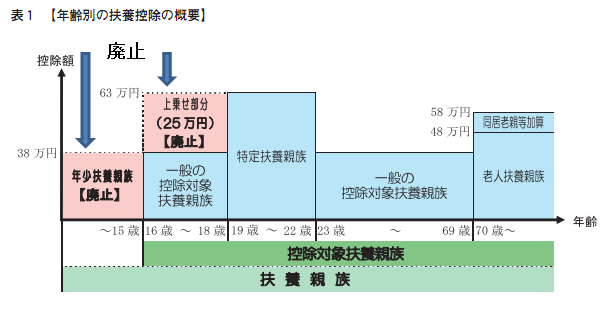

(1)年少扶養親族に対する扶養控除の廃止

こども手当の創設により年齢16才未満の扶養親族(平成23年分は、平成8年1月2日以後生)に対する扶養控除が廃止されました。これに伴い、扶養控除の対象が、年齢16歳以上の扶養親族とすることとされました。

(2)特定扶養親族に対する扶養控除上乗せ部分の見直し

従来は16歳以上23歳未満の扶養親族に対して扶養控除の上乗せ(25万円)が有りましたが、原則高校授業料無償化の実施により、その対象が19歳以上23歳未満(平成23年分は、昭和64年1月2日から平成5年1月1日生)の扶養親族に変更されました。

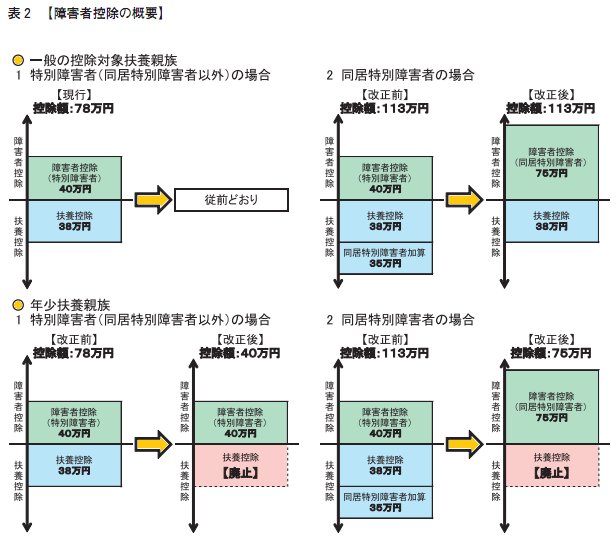

2.同居特別障害者加算の特例措置が改組されました。

(1)年少扶養控除に対する扶養控除が廃止されたことに伴い、居住者の控除対象配偶者又は扶養親族が同居

特別障害者である場合に配偶者控除又は扶養控除の額に35万円を加算する措置は、同居特別障害者に対する

障害者控除の額を1人につき75万円(特別障害者である場合の障害者控除額40万円に35万円を加算した額)と

する制度に改められました。

3.給与所得者が住宅資金の貸付け等を受けた場合の課税の特例の廃止

(1)給与所得者が自己の居住の用に供する住宅の取得に対して、使用者より年1%以上の利息で貸付を受けて

いれば、使用者より受ける経済的利益は給与として課税されないという特例があります。

改正により、本特例については平成22年12月31日をもって廃止されました。

(同日以前から使用者から住宅資金の貸し付けを受けている場合は、廃止前の特例が引き続き継続されます。)

尚、同日以降開始される住宅資金の貸し付けに対する、貸付利率に関しては、その他の金銭貸し付けと同様になります。(年4.3%以上、若しくは会社における借入金の平均調達金利など合理的に認められる貸付金利)

(このコンテンツは、平成23年11月1日現在の法令・通達等により作成しています。)

※参照:国税庁ホームページ http://www.nta.go.jp/gensen/index.htm

BACK

森川コンサルティンググループ

森川コンサルティンググループ