M-aid web版 Vol.4

所得税の改正

民主党のマニフェストの中でも目玉政策だった「子ども手当」が、肝入りでこの4月に実施されました。

その手続きですが、現在、児童手当を受け取っている家庭では、原則必要ありません。

これまで児童手当を受け取っていない家庭や中学生の子どもを持つ家庭では、市区町村の窓口に申請すると子ども手当の支給が受けられます。

ただし、申請期限などもあるようですので注意が必要です。なお、詳しくは市区町村の担当窓口へお問い合せ下さい。

「子ども手当」その背景には、少子化対策による子育て支援や家計を直接支援することによる消費の底上げ効果を期待してのことです。この政策の導入に伴い、所得税の改正が行われました。今回は、この改正のお話をいくつか取り上げ少し紹介いたします。

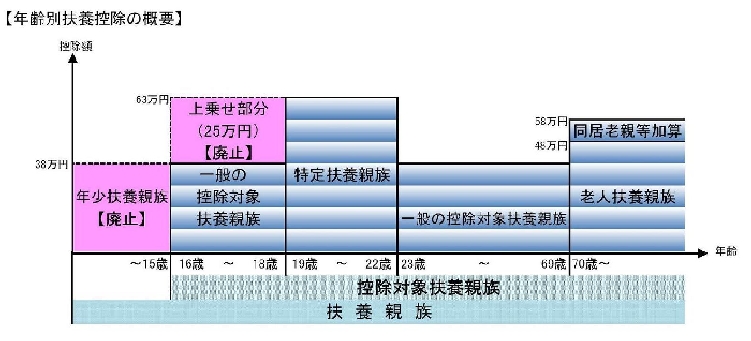

(1)改正の概要

今回の改正では、「控除から手当」という考え方のもと、子ども手当の支給や高校の授業料の無償化を進めるという政策に合わせて、扶養控除の見直しが行われました。

※尚、以下の改正は、平成23年分の所得税から適用されます。

具体的には、

① 所得税について適用されている扶養控除(38万円)のうち、16歳未満の年少部分は廃止されます。(所法2、84、平成22年所法等改正法附則5)

② 年齢16歳以上23歳未満が対象となっている特定扶養親族控除の扶養控除上乗せ部分(25万円)について、高校生の年齢に相当する16歳以上19歳未満の控除が廃止されます。

これに伴い、特定扶養親族の範囲が、扶養親族のうち年齢19歳以上23 歳未満の扶養親族とされました。(所法2、84、平成22年所法等改正法附則5)

③ 扶養控除の見直しに伴い、居住者の扶養親族又は控除対象配偶者が同居の特別障害者である場合において、扶養控除又は配偶者控除の額に35 万円を加算する措置に代えて、同居特別障害者に対する障害者控除の額が75 万円(改正前:40 万円)に引き上げられました(所法79、旧措法41 の16、平成22年所法等改正法附則5)

上記改正の実施時期は、平成23年分の所得税から(住民税については平成24年分から)とされています。

また、来年度以降、23歳から69歳までの成年に対する扶養控除と配偶者控除については、廃止を前提に、引き続き検討が行われることになります。

上記③の「同居特別障害者加算の特例処置」については、また機会があればお話しさせて頂きます。

(2)改正の考え方

「子ども手当てが支給されるから年少部分の扶養控除がなくなるの?」と思われがちですが、単純にそうではなく、考え方としては、年少の扶養親族には、「子ども手当」という形で歳出面から支援が行われるので、それに対する歳入面、つまり税金については「所得の再分配機能(注1)も重視して扶養控除を廃止する」、というものです。

この「歳入面での支援」という点が重要です。

今後検討される「成年に対する扶養控除の廃止」については、就労支援、失業対策、奨学金、介護支援等という歳出面での支援が行われているので、働いていない成年の扶養控除については、税金面での配慮は限定的なものとする、という考え方です。限定的という点は、働きたくても働けない人もいますので、成年障害者等扶養控除(仮称)という税額控除が検討されるようです。

注1 所得の再分配機能というのは、いわゆる“所得の高い人が所得の低い人を支える”という考え方です。

その代表例が超過累進税率ということになりますが、同じように、扶養控除38万円は、所得税率10%の人にとって38,000円の税金に影響すると言えますが、所得税率30%の人にとっては114,000円の影響になります。所得控除を厚くすることは、所得が高い人に有利になってしまうので、この点を抑制しようということのようです。

これらの改正により、所得控除は減額され、多くの人に所得税が課税されることになり税額が増加したかのような印象を受けるかもしれません。

この不公平感を調整するために検討されているのが、『給付付き税額控除』という考え方です。

メディアでも一時取り上げられましたが、この考え方は、今までの税額控除は、税額0円までであり納税額がなくなるとそこで切り捨てとなっていましたが、これをマイナス(納税額を超える部分)まで認めて、差額を給付するという形で税を還付するというものです。

ただし、これを行うには、納税者の正確な補足が必須となることから、納税者番号制(俗に言う『国民背番号制』の1本化)の導入が前提とされています。

(3)生命保険料控除の改組(所法76)

(3)生命保険料控除の改組(所法76)平成21年改正で取り上げられていた生命保険料控除の改正が明確となりました。

平成24年1月1日以後に締結した生命保険契約等(以下「新契約」)が対象となりますが、一般生命保険料控除と個人年金保険料控除に、介護医療保険料控除が加わり、各控除の適用限度額が5万円(住民税3.5万円)から4万円(住民税2.8万円)に変更となり、合計適用限度額が12万円とされました。

介護医療保険料とは、生命保険会社又は損害保険会社等と締結した保険契約等のうち、介護(費用)保障又は医療(費用)保障内容とする主契約又は特約契約に係る支払保険料等をいいます。

① 新契約に係る各保険料控除の控除額の計算は、次の通りとされました。ただし、適用限度額は、各4万円です。

| 年間の支払保険料 | 控除額 |

| 20,000円以下 | 支払保険料等の金額 |

| 20,000円超40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

② 平成23年12月31日以前に締結した保険契約等に係る控除(以下「旧契約」)

従前の一般生命保険料控除及び個人年金保険料控除の控除額の計算は次の通りとされました。ただし、適用限度額は、各5万円です。

| 年間の支払保険料 | 控除額 |

| 25,000円以下 | 支払保険料等の金額 |

| 25,000円超50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

③ 新契約と旧契約の双方について保険料控除の適用を受ける場合の控除額の計算

新契約と旧契約の双方について一般生命保険料控除又は個人年金保険料控除の適用を受ける場合には、上記①の適用限度額及び②の適用限度額にかかわらず、一般生命保険料控除又は個人年金保険料控除の控除額は、それぞれ次に掲げる金額の合計額(上限4万円)とされました。

イ 新契約の支払保険料等につき、上記①の計算式により計算した金額

ロ 旧契約の支払保険料等につき、上記②の計算式により計算した金額

《適用時期》この改正は、平成22年分以後の所得税について適用されます(平成22年所法等改正法附則2)。

参考:国税庁ホームページ(http://www.nta.go.jp/shiraberu/ippanjoho/pamph/pdf/9017.pdf)

(このコンテンツは、平成22年5月12日現在の法令・通達等により作成しています。)

森川コンサルティンググループ

森川コンサルティンググループ