M-aid web版 Vol.45

法人住民税・事業税の改正について

今回のM-aidでは、平成26年10月1日以後開始事業年度に適用される法人住民税・事業税の改正についてご紹介致します。

地域間の税額の偏在性を是正するため、平成26年度税制改正における地方法人税(国税:基準法人税額×4.4%)の創設に伴い、平成26年10月1日以後開始事業年度から、道府県民税は1.8%分、市町村民税は2.6%分の法人税割の税率(標準税率・制限税率)の引下げや、法人事業税の税率の引上げなどが行われています。また、地方法人特別税は、税率が縮小され法人事業税に復元されています。

今回の改正に併せて、自治体によっては超過課税を新たに採用するところや兵庫県のように標準税率適用法人の区分の変更が行われた自治体もあり注意が必要です。

以下、参考までに改正の税率を掲載しています。

法人住民税法人税割の税率の改正

適用時期:平成26年10月1日以後開始する事業年度

法人事業税の税率の改正

・資本金の額又は出資金の額(以下「資本金等」)が1億円超の普通法人の所得割の標準税率

・資本金等が1億円以下の普通法人の所得割の標準課税率

・特別法人の所得割の標準課税率

・収入金額課税法人の収入割の標準課税率

適用時期:平成26年10月1日以後開始する事業年度

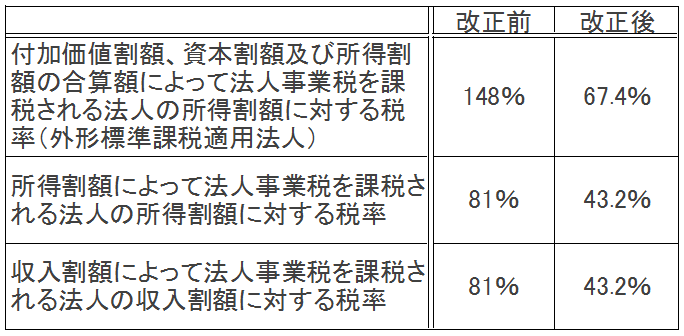

・地方法人特別税の税率の改正

適用時期:平成26年10月1日以後開始する事業年度

(このコンテンツは、平成26年11月18日現在の法令・通達等により作成しています。)

森川コンサルティンググループ

森川コンサルティンググループ