M-aid web版 Vol.44

所得税制の改正について

m-aid vol.42でも紹介しています2014年度税制改正の中で、

所得税制については課税強化につながる改正が盛り込まれています。

主な改正点は、

「給与所得控除の見直し(2016年分から2回に分けて改正)」

「相続財産に係る譲渡所得の課税の特例(いわゆる相続税の取得費加算の特例)」

「損益通算できない譲渡損失の範囲の見直し」

などで、資産家層にとって大きな影響を及ぼすものとなっています。

今回は所得税制の改正のうち主なものを解説します。

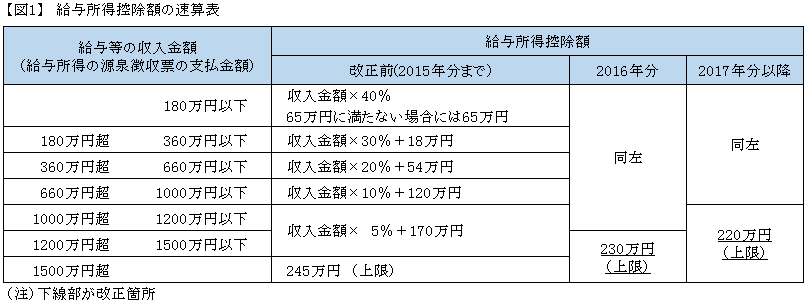

1. 給与所得控除の上限額の引き下げ(所法28条3項)

給与所得の金額は、給与等の収入金額から給与所得控除額を差し引いて算出します。その控除額の上限を改正前の245万円から、2016年は230万円、2017年以降は220万円と次第に引き下げられることになりました。

(図1参照)

この改正により影響を受けるのは、税込年収が1000万円を超えるサラリーマンや法人の役員であり、2012年分の「民間給与実態統計調査」によれば給与所得者全体の3.8%にあたるようです。2015年から所得税の最高税率の引き上げ(最高40%から45%へ)と合わせて高額給与収入のある人にとっては大きな負担増となります。

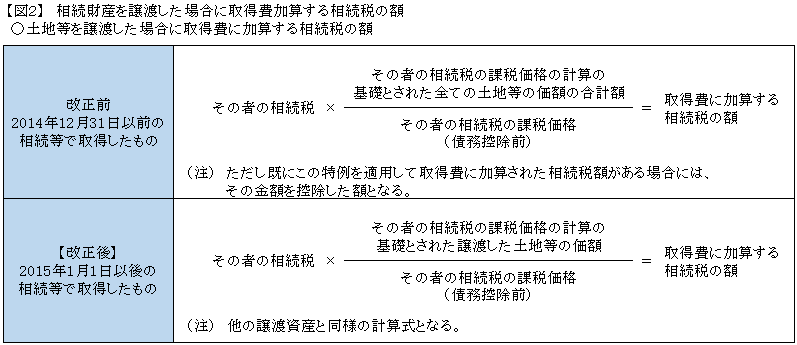

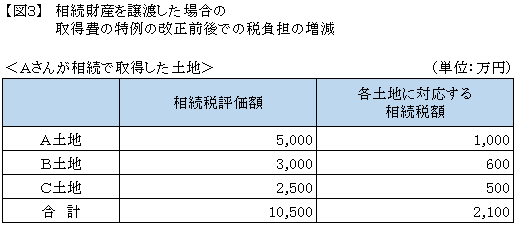

2. 相続財産に係る課税所得の課税の特例(措法39条)

この特例は、相続した土地や建物を相続の開始のあった日の翌日から相続税の申告期限の翌日以降3年を経過する日までに譲渡した場合には、相続税額のうち一定の金額を譲渡資産の取得費に加算することができるというものです。

この特例が、2015年1月1日以降に開始する相続または遺贈により土地等を取得した場合から改正されることになりました。

改正前の規定では、

譲渡する土地等以外の土地も含めて、つまり相続した土地等全部の分に相当する相続税額も土地等の取得費に加算することができました。だから土地等を多く所有していた地主さんが相続した土地等を売却した場合、譲渡所得が発生しないケースも多くありました。

改正後は、

「その譲渡した土地等に対応する相続税相当額」だけが取得費に加算できるということになりますので、地主層でも譲渡益が生じるものが多くなることが予想されます。

(図2、図3参照)

3. 損益通算されない譲渡損失の範囲の見直し(所令178条)

資産を譲渡し損失が生じた場合、その損失を給与所得など他の所得と通算して計算することができます。ただし、全ての損失を他の所得と損益通算できるわけではありません。

損益通算できない譲渡損失とは、

①「生活に通常必要でない資産」に係る譲渡所得の金額の計算上生じた損失

② 一定の居住用財産以外の土地建物等の譲渡所得の金額の計算上生じた損失

(土地建物等譲渡所得のみ通算可能)

があった場合です。

このうち、生活に通常必要でない資産の範囲が見直されました。

改正前は、

ゴルフ会員権やリゾート会員権などは生活に通常必要でない資産に該当せず、給与所得等の他の所得と損益通算することが可能でした。

今回の改正により見直され、

主として趣味、娯楽、保養または鑑賞の目的で所有する不動産以外の資産(ゴルフ会員権等)は損益通算できない譲渡損失に加えられることとなりました。

なお、この改正は2014年4月1日以降の譲渡等について適用されます。

今回の改正は条件に合致する納税者にとっては、大幅な税負担を強いられる改正になっています。特に相続財産に係る譲渡所得の課税の特例については、今後の相続税対策等の検討に影響しますので留意が必要です。

(このコンテンツは、平成26年10月27日現在の法令・通達等により作成しています。)

森川コンサルティンググループ

森川コンサルティンググループ