M-aid web版 Vol.40

年末調整について

本年も、年末調整を行う時期となりました。

サラリーマンは、毎月の給料から所得税と復興特別所得税が源泉徴収され、12月には年末調整でその所得税と復興特別所得税の精算が行われますが、多くの場合、年末調整で税金が戻ってきていることにお気づきでしょうか。

これは、月々の源泉徴収税額には生命保険料控除や地震保険料控除、さらには配偶者特別控除などの所得控除が反映されていないことによります。これらの所得控除が年末調整時点で正確に反映される結果、年末調整を行うとおおむね源泉徴収税額は過大になり、徴収しすぎた税額が還付されることになるわけです。

そして、大部分のサラリーマンは、この年末調整によってその年の所得税と復興特別所得税の納税が完了し、改めて、確定申告の手続きをとる必要がないこととなります。

このように、年末調整は非常に大切な手続きとなりますので、今回は、本年以降に行う年末調整の変更点のうち、2項目について説明していきます。

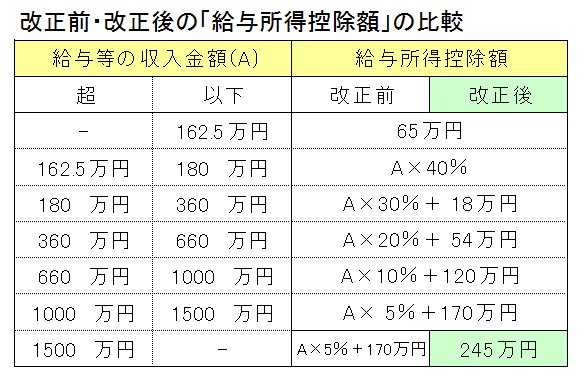

給与所得控除額の改正

平成25年分以後、給与等の収入金額が、1,500万円を超える場合の給与所得控除額については、245万円の定額とすることとされました。

1) 制度の概要

給与所得の金額は、原則、その年中の給与等の収入金額から給与所得控除額を控除した残額とされており、給与所得控除額は、給与等の収入金額に応じた一定の算式により算定することとされています。

2) 改正の内容

給与等の収入金額が1,500万円を超える場合の給与所得控除額については、245万円の定額とすることとされました。

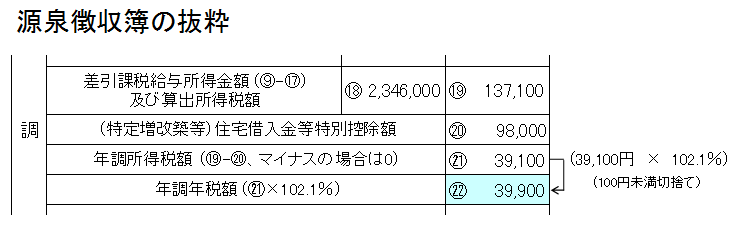

復興特別所得税の源泉徴収

所得税の源泉徴収義務者は、平成25年1月1日から平成49年12月31日までの間に生ずる所得について源泉所得税を徴収する際、復興特別所得税を併せて徴収し、源泉所得税の法定納期限までに、その復興特別所得税を源泉所得税と併せて国に納付しなければならないこととされました。

1) 源泉徴収すべき所得税及び復興特別所得税の額

源泉徴収すべき復興特別所得税の額は、源泉徴収すべき所得税の額の2.1%相当額とされており、復興特別所得税は、所得税の源泉徴収の際に併せて源泉徴収することとされています。

2) 年末調整

給与等から源泉徴収する税額は、所得税と復興特別所得税の合計額となっておりますので、年末調整も所得税と復興特別所得税の合計額で行います。

以上の改正点に十分注意し、正しい年末調整を行うようにしましょう。

(このコンテンツは、平成25年11月1日現在の法令・通達等により作成しています。)

森川コンサルティンググループ

森川コンサルティンググループ