M-aid web版 Vol.14

東北地方太平洋沖地震に係る義援金等に関する税務上の取り扱い

このたびの東日本大震災において、被災された皆様へ心よりお見舞い申し上げるとともに、

皆様の安全と被災地の一日も早い復興をお祈り申し上げます。

東北地方太平洋沖地震に係る義援金等を支出した場合の税務上の取扱いは、

次の通りです。

(義援金等の寄附先によって取扱いが異なる場合がありますのでご注意ください。)

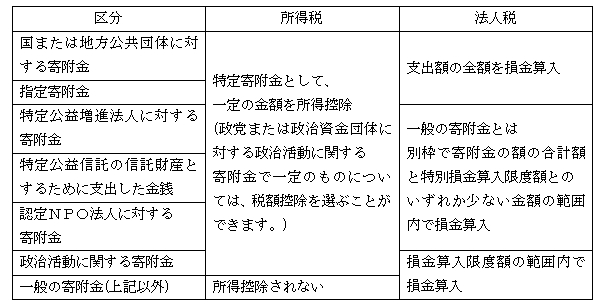

1. 個人の方が義援金等を寄附した場合の取扱い

個人の方が義援金等を寄附した場合には、

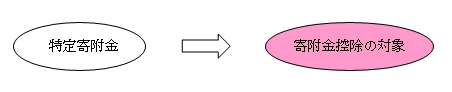

その義援金等が「特定寄附金」に該当するものであれば寄附金控除の対象となります。(所法78①②)

・特定寄附金を支出した場合、次の算式で計算した金額が、所得の金額から控除されることになります。

(注)特定寄附金の額の合計額は、所得金額の40%相当額が限度です。

「特定寄附金」には、例えば、次に掲げる義援金等が該当します。

① 国又は地方公共団体に対して直接寄附した義援金等

② 日本赤十字社の「東北関東大震災義援金」口座へ直接寄附した義援金、新聞・放送等の報道機関に対

して直接寄附した義援金等で最終的に国又は地方公共団体に拠出されるもの

③ 社会福祉法人中央共同募金会の「各県の被災者の生活再建のための義援金」として直接寄附した義援

金等

④ 社会福祉法人中央共同募金会の「地震災害におけるボランティア・NPO活動支援のための募金」

(平23.3.15財務省告示第84号)として直接寄附した義援金等

⑤ ①から④以外の義援金等のうち、寄附した義援金等が、募金団体を通じて、最終的に国又は地方公共団

体に拠出されることが明らかであるもの(以下「募金団体を経由する国等に対する寄附金」といいます。)

2. 法人が義援金等を寄附した場合の取扱い

法人が義援金等を寄附した場合には、その義援金等が、

「国又は地方公共団体に対する寄附金」(国等に対する寄附金)、

「指定寄附金」に該当するものであれば、支出額の全額が損金の額に算入されます。(法法37③)

「国等に対する寄附金」には、次の①、②、③又は⑤に掲げる義援金等が、

「指定寄附金」には、次の④に掲げる義援金等が該当します。

① 国又は地方公共団体に対して直接寄附した義援金等

② 日本赤十字社の「東北関東大震災義援金」口座へ直接寄附した義援金、新聞・放送等の報道機関に対

して直接寄附した義援金等で最終的に国又は地方公共団体に拠出されるもの

③ 社会福祉法人中央共同募金会の「各県の被災者の生活再建のための義援金」として直接寄附した義援

金等

④ 社会福祉法人中央共同募金会の「地震災害におけるボランティア・NPO活動支援のための募金」

(平23.3.15財務省告示第84号)として直接寄附した義援金等

⑤ 募金団体を経由する国等に対する寄附金

(注) ①から⑤は、「1 個人の方が義援金等を寄附した場合の取扱い」に記載した①から⑤と同様です。

3. 義援金等を寄附した者が、寄附金控除(個人の方) 又は 損金算入(法人) の適用を受けるための手

続き

所得税:確定申告書に寄附金控除に関する事項を記載するとともに、義援金等を寄附したことが確認できる

書類(例えば、国や地方公共団体の採納証明書、領収書、募金団体が発行する預り証など)を

確定申告書に添付するか、確定申告書を提出する際に提示する必要があります。

法人税:確定申告書の別表14(2)「寄附金の損金算入に関する明細書」の「指定寄附金等に関する明細」に

寄附した義援金等に関する事項を記載し、義援金等を寄附したことが確認できる書類を保存する

必要があります。

(注) 日本赤十字社や中央共同募金会の「東北関東大震災義援金」への寄附を郵便振替で行った場合

には、郵便窓口で受け取る半券(受領証)をもって寄附したことを証する書類として差し支えありませ

ん。

(国税庁通達より引用)

(このコンテンツは、平成23年3月18日現在の法令・通達等により作成しています。)

BACK

森川コンサルティンググループ

森川コンサルティンググループ