M-aid web版 Vol.12

平成23年度税制改正の概要

平成22年12月16日に平成23年度税制改正大綱が閣議決定されました。

平成23年度税制改正においては、平成22年度税制改正大綱の改革の基本的方向性を踏まえ、所得課税、消費課税、資産課税全般にわたる改正を行うとされています。

以下において、平成23年度税制改正大綱に盛り込まれた主な内容項目をあげていきます。

1.個人所得課税

(1)給与所得控除

①給与所得控除の上限設定

- 給与収入が1,500万円を超える場合の給与所得控除額については、245万円の上限が設けられます。

②役員給与等の給与所得控除の見直し

- 上記①に加えて法人の役員等の給与収入については、給与収入が2,000万円を超えると給与収入に応じて控除額が245万円から徐々に縮減されます。

- さらに給与収入が4,000万円を超える場合の給与所得控除額については、125万円が上限となります。

- この給与所得控除の縮減措置は、役員給与のほか、一定の国家公務員や地方公務員等の給与にも適用されます。

③特定支出控除の見直し

- 給与所得控除に上限を設けることに併せ、特定支出の範囲の拡大と特定支出控除の適用判定基準が見直されます。

(平成24年分以後の所得税について適用されます。)

(2)退職所得課税

- 退職所得については、退職所得控除額を控除した残額の2分の1を所得金額とする課税方式(以下「2分の1課税」といいます。)が採用されていますが、勤続年数5年以内の法人役員等の退職金については2分の1課税が廃止されます。

- (平成24年分以後の所得税について適用されます。)

(3)成年扶養控除

- 年齢23歳以上70歳未満の成年を控除対象とする成年扶養控除については、一定の場合を除き廃止されます。

- 一定の場合とは、被扶養者(扶養される人)が障害者等や65歳以上の高齢者、勤労学生等の場合又は扶養者(納税者)の合計所得金額が400万円以下の場合であり、この場合は引き続き成年扶養控除が適用されます。

- (平成24年分以後の所得税について適用されます。)

(4)配偶者控除

- 配偶者控除については、平成24年度税制改正以降、抜本的に見直す方向でさらに検討を行うとされています。

(5)年金所得者の申告不要制度

- 公的年金等の収入金額が400万円以下で、かつ、年金以外の他の所得金額が20万円以下の者については、確定申告不要制度が創設されます。

- (平成23年分以後の所得税について適用されます。)

(6)金融証券税制

- 金融証券税制については、現行の上場株式等の配当・譲渡所得等に係る軽減税率(国税7%、住民税3%)を平成25年12月31日まで2年延長し、平成26年1月から20%(国税15%、住民税5%)の本則税率となります。

- これに伴い、非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置「日本版ISA」の導入時期も平成26年1月からとされました。

2.個人住民税

(1)成年扶養控除

- 所得税と同様に一定の場合を除き廃止されます。

- 一定の場合とは所得税と同様です。

(2)退職所得課税

- 退職所得に係る個人住民税の10%税額控除は廃止されます。

- また、所得税における給与所得控除、退職所得の2分の1課税の見直しは個人住民税に自動的に影響します。

- (給与所得控除は平成25年度分以後の個人住民税から、退職所得課税と退職所得に係る10%税額控除の廃止は平成24年1月1日以後に支払われるべき退職手当等について適用されます。)

3.資産課税

(1)相続税(平成23年4月1日以後の相続等から適用されます。)

①基礎控除及び税率

- 相続税の基礎控除額が現行「5,000万円+1,000万円×法定相続人数」から「3,000万円+600万円×法定相続人数」へ引き下げられます。

- また相続税の税率構造が見直され、最高税率も現行50%から55%へ引き上げられます。

②死亡保険金の非課税措置

- 死亡保険金の非課税限度額は500万円×法定相続人数ですが、この法定相続人の範囲が縮減されます。

- この算定の基礎となる法定相続人が、未成年者、障害者又は相続開始直前に被相続人と生計を一にしていた相続人に限定されました。

③未成年者控除・障害者控除

- 未成年者控除と障害者控除額は物価動向や今般の相続税の基礎控除等の見直しに伴い、現行1年につき6万円(特別障害者については12万円)が10万円(特別障害者については20万円)に引き上げられます。

(2)贈与税(平成23年1月1日以後の贈与から適用されます。)

①税率

- 最高税率が現行50%から55%へ引き上げられます。

- しかし、子や孫への生前贈与を促進するため、20歳以上の者が直系尊属から贈与を受けた場合の税率は一般の贈与と区別され、贈与税の税率構造も緩和されています。

②相続時精算課税

- 現行は推定相続人のみとされている受贈者の範囲に20歳以上の孫が加えられ、贈与者の年齢要件も65歳以上から60歳以上に拡大されます。

③住宅取得資金贈与

- 住宅取得資金贈与については、住宅の新築等に先行してその敷地用の土地を取得するための資金が追加されました。

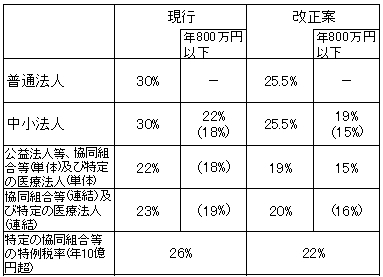

4.法人課税

(1)法人税率の引き下げ

- 法人税の税率が右記の通り引き下げられ、平成23年4月1日以後に開始する事業年度から適用されます。

- ※現行( )内の税率は租税特別措置法により平成21年4月1日から平成23年3月31日までの間に終了する事業年度に適用されています。

- 改正の( )内の税率は租税特別措置法により平成23年4月1日から平成26年3月31日までの間に開始する事業年度に適用されます。

(2)減価償却制度

- 平成23年4月1日以後に取得する減価償却資産の定率法の償却率は、定額法の償却率を2.0倍(現行2.5倍)した数に縮小されます。

- これに伴い、改定償却率及び保証率についても所要の整備が行われることになっています。(所得税についても同様となります。)

(3)欠損金の繰越控除制度

①欠損金の繰越控除限度額が、その繰越控除をする事業年度のその繰越控除前の所得の金額の80%

相当額とされます。

ただし、中小法人等については現行の控除限度額が適用されます。

(平成23年4月1日以後に開始する事業年度について適用されます。)

②欠損金の繰越期間が現行の7年から9年に延長されます。

(4)貸倒引当金

- 貸倒引当金制度の適用法人が銀行、保険会社その他これらに類する法人及び中小法人等に限定されます。

- なお、これらの法人以外の法人については経過措置が講じられます。

(5)寄付金

- 一般の寄付金の損金算入限度額については、損金算入限度額が現行の2分の1に引き下げられます。

(6)中間納付制度

- 法人の仮決算による中間税額が前事業年度の確定法人税額の12分の6を超える場合には、仮決算による中間申告書が提出できなくなります。

5.消費税

(1)免税事業者の要件

- 基準期間の課税売上が1,000万円以下であるため免税事業者となる事業者のうち、次に掲げる課税売上が

- 1,000万円を超える事業者については事業者免税点制度が不適用となります。

①個人事業者のその年の前年1月1日から6月30日までの間の課税売上高

②法人のその事業年度の前事業年度(7月以下のものを除く。)開始の日から6月間の課税売上高

③法人のその事業年度の前事業年度が7月以下の場合で、その事業年度の前1年内に開始した前々事業

年度があるときは、当該前々事業年度の開始日から6月間の課税売上高(当該前々事業年度が5月以下

の場合には、当該前々事業年度の課税売上高)

(この改正は、平成24年10月1日以後に開始する課税期間について適用されます。)

(2)仕入税額控除

- 課税売上割合が95%以上の場合には課税仕入れ等の税額の全額が税額控除できますが、平成24年4月1日以後に開始する課税期間からはその課税期間の課税売上が5億円(その課税期間が1年に満たない場合には年換算)以下の事業者に限られます。

6.納税環境整備

(1)税務調査手続の明確化

- 税務調査にあたって、課税庁が原則として事前通知を行うことが法律上明確化されます。これは調査手続の透明性と事前に通知することにより納税者の協力を仰ぎ、円滑かつ効果的な調査の実施のための取り組みです。ただし、悪質な納税者の課税逃れを助長することのないように一定の場合には事前通知は行われません。

- (平成24年1月1日以後に新たに納税者に対して開始する調査から適用されます。)

(2)更正の請求の期間延長

- 納税者が更正の請求を行うことができる期間が現行の1年から5年に延長されます。併せて、課税庁が増額更正を行うことができる期間も現行の3年から5年に延長されます。これにより、基本的に納税者による修正申告・更正の請求、課税庁による増額更正・減額更正の期間がすべて一致することになります。

- (平成23年4月1日以後に法定申告期限等が到来する国税について適用されます。)

(このコンテンツは、平成23年1月6日現在の法令・通達等により作成しています。)

BACK

森川コンサルティンググループ

森川コンサルティンググループ