M-aid web版 Vol.7

年金型生命保険に二重課税認定

2010年7月6日最高裁は夫が死亡し妻が受け取った年金払い型の生命保険金において、相続税と所得税両方の課税対象となるのは、二重課税にあたるとの判決を下しました。

(1)最高裁の判断

生命保険金の種類の中には、契約者の死亡時に、①一時金として一度にもらえる生命保険、②年金として毎年一定額が保険会社より支払われる保険、また③その両方を兼ねる保険があります。

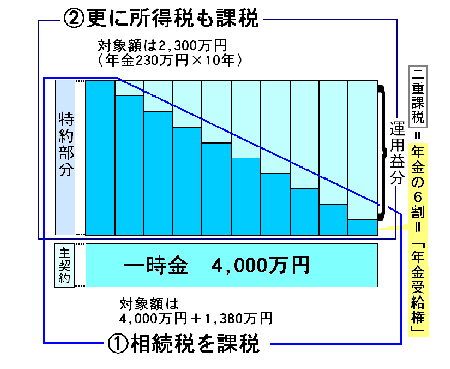

現行税制では、こうした②、③のような年金型保険を遺族が受け取る場合に、年金総額の一定割合を年金受給権として相続における課税財産とみなし、一時金とともに相続税が課せられています。

その後遺族が年金として受け取る生命保険には、遺族本人所有の別財産として所得税が課税されてきました。

この判決において最高裁は、保険金2,300万円を年金として10年に分けて遺族が受け取り、そのうち1年目に受け取った230万円は運用益が含まれない元本部分(年金受給権)として、すでに相続税が課せられているにも関わらず、これに所得税を課すことは二重課税に当たると判決を下しました。

(2)今回裁判で争われた課税の実態

今回の判決では、2年目以降の所得税課税に関する判断は示されませんでした。

しかし政府は、法改正も含め還付方法や還付可能年数等の検討を始める模様です。

なお、保険会社によると現在支払中の契約を累計すると大手生命保険会社だけでもその件数が1万件を超えるとみられ、支払い済み分や中堅生命保険会社の件数を含めるとさらに大幅に膨らむ可能性があります。

国税庁は検討を急ぐ構えですが、実務的な作業に必要なデーターの把握、該当者への連絡方法や徴収済みの所得税をどんな方法で返還するのかなど、まだ定まっておらず今後の焦点となってます。

(3) この判例に関わる注意点

今回の裁判での年金受給権(相続税法第24条、定期金に関する権利の評価)の評価額は、今年度の税制改正で改正されています。

改正前

有期定期金(確定年金)残存期間に受けるべき金額×割合![]()

改正後

次に掲げる金額のうちいずれか多い金額

①権利を取得した時点における解約返戻金相当額

②一時金として受け取れる場合は当該一時金相当額

③定期金の残存期間に予定利率等を基にして算出した金額

上記改正は、平成23年4月1日以後の相続もしくは遺贈または贈与により取得する定期金に関する権利に関わる相続税または贈与税について適用されます。

また、平成22年4月1日から平成23年3月31日までの間に相続もしくは遺贈または贈与により取得する定期金に関する権利(当該期間内に締結した契約に関わるものに限る)についても適用されます。

(このコンテンツは、平成22年8月9日現在の法令・通達等により作成しています。)

森川コンサルティンググループ

森川コンサルティンググループ