M-aid web版 Vol.1

相続の基本

相続に対して皆さんはどのようなことを感じておられるでしょうか?

『うちにはたいした財産はないから関係ない』

『死ぬときのことを考えるなんて縁起でもない』

『考えるにしても今はそれどころじゃない』

『よくわからないし、家族仲がいいから自分が死んだ後で残った家族が何とかするだろう』

いろいろ考え方はあると思いますが、受け取るとき、残すとき、誰もが一生のうちに必ず一度以上は経験することになるのです。

といっても普段の生活とは関係のない話になるので、あまりよくわからないということも確かです。

ここでは会計事務所としての立場から相続税について知っておいていただきたいことを書いていきたいと思います。

相続とは、自分の今まで築いてきた財産を残される家族に引継ぐ手続きですが、そのとき避けては通れない問題のひとつが 相続税 です。

相続税とは亡くなられた方(被相続人)の財産のすべてがいくらになるかを金額に換算し、その金額を受け取る(相続を受ける)人に対してかけられる税金です。

では、どれぐらいの人が相続税を納めているのでしょうか?

相続は誰もが一度以上経験すると先に書きましたが、相続税の対象となる人はそのうちの一部です。

平成19年のデータによると亡くなられた人の約4.2%の人が相続税の対象となっています。(http://www.mof.go.jp/jouhou/syuzei/siryou/137.htm)

このことから『うちにはたいした財産はないから関係ない』と思われる人が多くなり、身近でないことから『よくわからない』となっている原因だと思います。

ではどのようにして相続税の対象になるかどうかを判断するのでしょうか?

まず亡くなられた人の資産総額から借入金等の負債を差し引きして、正味の財産を計算します。

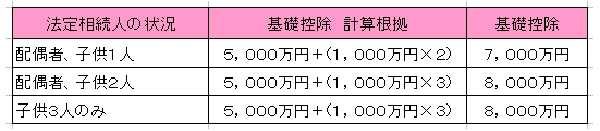

この正味財産が基礎控除(5,000万円+1,000万円×法定相続人の数)を超える場合には相続税の申告が必要です。

法定相続人とは民法で定められており、亡くなられた人の夫または妻と、その子供となります。

(ちなみに、もし子供が既に亡くなっている場合は孫が法定相続人になったり、子供も孫もいない場合は親が法定相続人になったりします。)

例えば、おじいさんが亡くなっておばあさんとその子供が2人いた場合には、8,000万円以上の正味財産をおじいさんが残していたときに相続税の申告が必要になります。

次に亡くなった人の財産をどうやって計算するかですが、詳細はややこしいのでざっくりとあげていきたいと思います。

【STEPⅠ】・・・まず亡くなられた人の資産を評価します。

【STEPⅡ】・・・資産から借入金等の負債を控除します。

| 資産 | 備考 |

|---|---|

| 預貯金残高 | 通帳など |

| 株式等の有価証券(その時の時価) | 証券会社等の残高×時価 |

| 土地(国税庁の発表している路線価) | 路線価×広さ(平方メートル) |

| 建物(固定資産税の評価額) | 固定資産税の通知書 |

| 生命保険金 | 保険証券(ただし、500万円×法定相続人の数までは非課税) |

| 死亡退職金 | 500万円×法定相続人の数までは非課税 |

| 生命保険契約に係る権利 | 満期返戻金のある生命損害保険など |

| 貸付金、高額な金属、書画骨董、会員権等 | 時価 |

| 亡くなられる以前3年以内に贈与された財産 | 贈与としては有効ですが相続の計算上、相続財産とみなされます |

| 相続時精算課税制度を利用して贈与された財産 | |

| 取引所で取引のない株式 | 別途その時点で株式を評価した金額 |

| 負債 | 備考 |

| 借入金 | 死亡により返済が免除される契約や保険に加入しているものを除きます |

| 葬儀費用 |

これで大体の正味財産が計算できると思いますが、この金額が先ほどの基礎控除の金額の範囲内なら相続税の申告は不要です。

もし基礎控除の金額を超える場合、もしくは微妙な場合は申告が必要になってくると思いますので、税理士等の専門家に相談されることをお勧めします。

正味 財産がマイナス(借入金等のほうが多い)場合には、相続の発生から3ヶ月以内に裁判所にて相続放棄または限定承認の手続きをしなければ、 残された遺族が負債を相続しなければなりません。

財産がマイナス(借入金等のほうが多い)場合には、相続の発生から3ヶ月以内に裁判所にて相続放棄または限定承認の手続きをしなければ、 残された遺族が負債を相続しなければなりません。

相続税の申告は亡くなられてから10ヶ月以内にしなければなりません。もし遅れると無申告加算税や延滞税がかかります。

この期間内で、残された家族がすべての財産を把握し申告することは困難な場合もよくあり、申告漏れ等の原因にもなります。

できるだけ早めに検討し、税理士等に相談することをお勧めします。

森川コンサルティンググループ

森川コンサルティンググループ