M-aid web版 Vol.57

インボイス制度(適格請求書等保存方式)

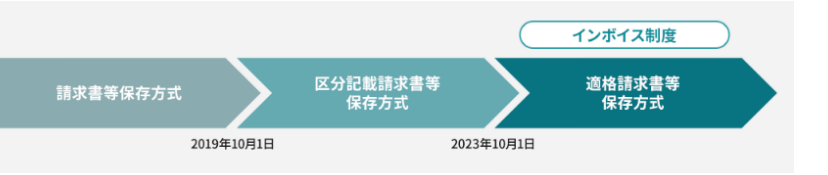

インボイス制度(適格請求書等保存方式)とは

買手は、仕入税額控除の適用のために、

原則として売手から交付を受けたインボイス(適格請求書)を保存する必要があります。

売手は、インボイスを交付するためには、

事前にインボイス発行事業者(適格請求書発行事業者)の登録を受ける必要があり、

登録を受けると、課税事業者として消費税の申告が必要となります。

また、買手に対して適格請求書等を交付し、その写しを保存する義務があります。

仕入税額控除の適用を受けるためには、今までと違い、1回の取引の税込価額が3万円未満の場合は、請求書等の保存がなくても帳簿の保存があれば、仕入税額控除の適用が認められていました。しかし、このインボイス制度では、適格請求書発行事業者が発行する請求書等でしか、仕入税額控除の適用は認められません。

例えば、ETC等の高速道路料金

(ETCクレジットカードを利用している場合)

通常カード会社からの利用明細が発行されていますが、これはあくまでもカード会社が発行したものであり、課税取引を行った事業者が発行したものではないため、仕入税額控除を受けるための請求書等に該当しません。したがって、ETCクレジットカード決済をしている場合、インボイス(適格請求書)の交付を受け、保存する必要があります。

このため、ETCクレジットカードの利用者は、インターネット上のETC利用照会サービスにおいて、ETCクレジットカード等の情報を登録し電子データとして出力することができる利用明細書をインボイス(適格請求書)として保存すれば仕入税額控除を受けることができます。

ETCの利用証明書は電子取引データであるため、電子帳簿保存法の要件を満たした電子データによる保存が必要となりますが、令和5年12月31日までに行われた電子取引については、出力した書面等で保存することも可能ですので、電子データ保存が困難である場合は、紙に出力して保存することとなります。印刷して保存する場合は、整然とした形式及び明瞭な状態で出力する必要があります。

なお、サービスエリアやパーキングエリアなどにあるETC利用履歴発行プリンターにより取得することができる利用明細書は、インボイスの対象外となるので、注意が必要です。

適格請求書等の保存を要しない取引

(例外的に帳簿のみの保存が認められるケース)

- 3万円未満の公共交通機関の運賃や従業員等に支給する出張旅費等

- 3万円未満の自動販売機などによる購入

- 適格簡易請求書の記載事項(取引年月日以外)を満たす入場券等が使用の際に回収される取引

- 郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出したものに限る)

- 古物営業を営む者が、適格請求書発行事業者でない者から、古物を棚卸資産として購入する取引(古本など買取)

- 質屋を営む者が、適格請求書発行事業者でない者から、質物を棚卸資産として購入する取引

- 宅地建物取引業者を営む者が、適格請求書発行事業者でない者から、建物を棚卸資産として購入する取引

- 適格請求書等発行事業者でない者から再生資源および再生部品を棚卸資産として購入する取引(廃品・古紙回収)

適格請求書等の保存を要しない場合の帳簿の記載事項

通常必要な帳簿の記載事項に加え、

- ・帳簿のみの保存で仕入税額控除が認められる仕入れに該当する旨

- ・仕入の相手方の住所または所在地

ただし、上記①~⑧(⑤~⑦は、各業法により帳簿等への記載することとされているもの以外)は、「仕入れの相手方の住所又は所在地」を記載する必要はありません。

(このコンテンツは、令和4年11月30日現在の法令・通達等により作成しています。)

森川コンサルティンググループ

森川コンサルティンググループ