M-aid web版 Vol.9

グループ法人単体課税制度の概略

平成22年度税制改正により、グループ法人単体課税制度が創設されました。

資本金の額に関係なく、原則として全ての法人が対象(連結納税制度を選択している法人は除く)となっており、

完全支配関係にある内国法人間の取引について強制適用されます。

そこで完全支配関係にある法人に該当するか否かがポイントになりますが、

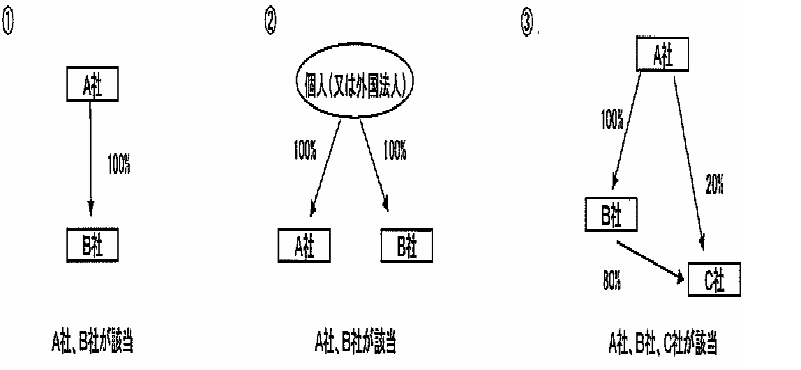

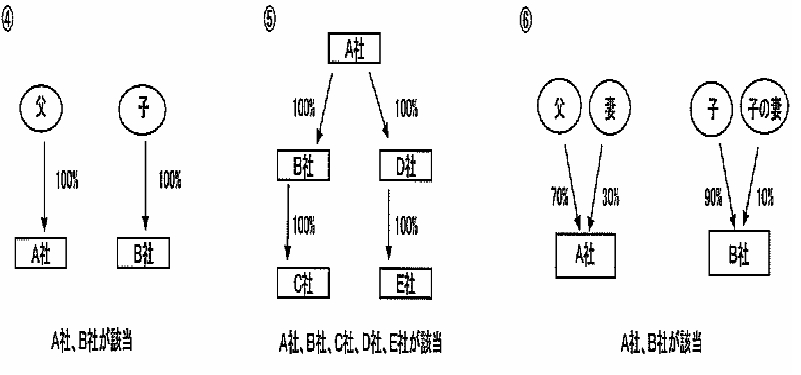

完全支配関係の定義としては、以下の①または②の関係をいいます。

① 一の者が法人の発行済株式等の全部を直接もしくは間接に保有する関係

② 一の者との間に当事者間の完全支配の関係がある法人相互の関係

* 「一の者」は内国法人だけでなく、外国法人や個人も含まれます。

そして個人については一人だけではなく、その個人の親族等特殊の関係にある個人も含みます。

* 特殊の関係にある個人

ⅰ)株主の親族(配偶者、6親等内の血族、3親等内の姻族)

ⅱ)株主と事実上婚姻関係にある者

ⅲ)個人株主の使用人

ⅳ)個人株主から受ける金銭等により生計を維持している者

ⅴ)上記ⅱ~ⅳの者と生計を一にするこれらの者の親族

~完全支配関係にある法人の例~

完全支配関係にある内国法人間の取引に該当する場合、

法人の所得を計算する際に税務上の申告調整が必要となります。(平成22年10月1日からの取引より)。

その申告調整項目のうち主要なもの

① 次の資産の譲渡損益については課税を繰り延べる

固定資産、土地(土地の上に存する権利を含み、固定資産に該当するものを除く)、

有価証券(譲渡側または譲受側で売買目的有価証券とされるものは除く)、金銭債権及び繰延資産

※棚卸資産(棚卸資産としての土地は除く)と譲渡直前の帳簿価額が1,000万円未満の資産は除かれます。

② 法人間の寄付については資産の時価を基準として支出側で全額損金不算入とし、受領側で全額益金不算入

とする

※この規定は、法人による完全支配関係がある場合に限って適用されます。

③ 受取配当金については全額益金不算入とする(平成22年4月1日以降開始事業年度より)

※自己株式として取得されることを予定して取得した株式に係るみなし配当については、

益金不算入の適用はできなくなります(平成22年10月1日以降取得分より)

④ 現物分配については、譲渡損益を繰り延べる

組織再編税制の一環として新たに現物分配が創設され(適格現物分配)、

現物分配を行う法人は、資産移転直前の帳簿価額で譲渡したものとして譲渡損益は計上せず、

現物分配を受けた法人は、譲り受けた資産を同じ帳簿価額で引き継ぎ、配当収益は益金不算入とします。

配当に係る源泉所得税は課税されません。

※現物分配とは、法人がその株主等に対して、剰余金の配当等の事由により、

金銭以外の資産を交付することをいいます。

⑤ グループ内法人の株式の発行法人への譲渡損益は計上しない

譲渡損益相当額は、課税を繰り延べるのではなく、譲渡法人の資本金等の額の加減算として処理を行う。

上記五つの他に、グループ法人税制の整備にあたり、中小法人の特例について改正がありました。

○ 資本金の額若しくは出資金の額が5億円以上の法人等の100%子法人等における中小企業向け特例措置

の不適用(平成22年4月1日以後開始事業年度より)

資本金若しくは出資金の額が5億円以上の法人又は相互会社等の100%子法人等(完全支配関係にある普通法人を含む)については、以下の中小法人の特例措置は適用しないことになりました。

(1) 法人税の軽減税率

(2) 特定同族会社の特別税率(留保金課税)の不適用

(3) 欠損金の繰戻し還付制度

(4) 貸倒引当金の法定繰入率

(5) 交際費の損金不算入制度による定額控除制度

今回の税制改正によって、新たな税務上の申告調整項目が追加されたことで、グループ内での資産等の移動がスムーズになるケースがある一方で、損益の繰延や優遇税制の不適用等によってグループ全体としては税負担が増加するケースが発生する可能性も見受けられます。

まずはグループ全体の資本関係を確認し、この税制改正による影響の有無を見極めたうえで、これからのグループ全体としての経営戦略や事業承継等の対策を検討してみることが必要になると思われます。

以上概略のみの記述をしてまいりましたが、個別の税務上の判断等をする際には、専門家にご相談されることをお勧め致します。

(このコンテンツは、平成22年5月10日現在の法令・通達等により作成しています。)

森川コンサルティンググループ

森川コンサルティンググループ